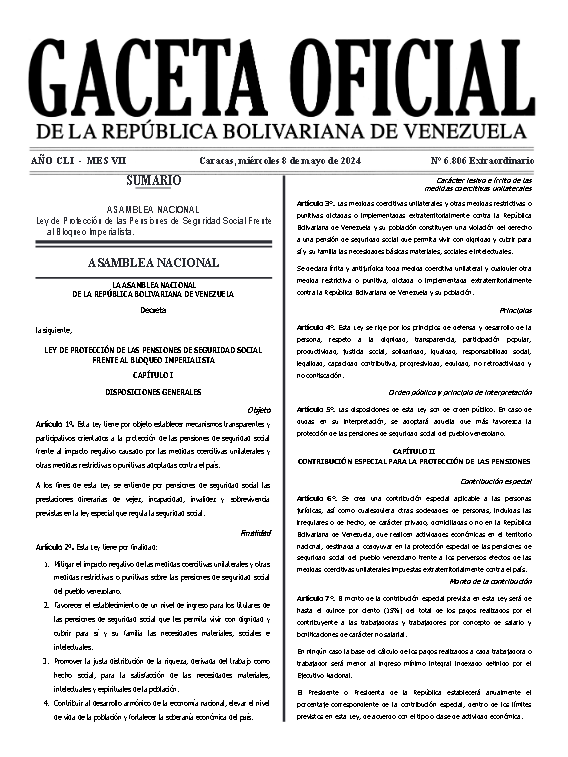

El texto definitivo de la Ley de Protección de Pensiones de Seguridad Social frente al Bloqueo Imperialista entró en vigencia, al ser publicada en la Gaceta Oficial N° 6.806, fechada el pasado 8 de mayo de 2024.

La norma confirma en su artículo 7 que el monto de la contribución que las empresas tendrán que pagar para financiar las pensiones es de «hasta 15 % del total de los pagos realizados por el contribuyente a las trabajadoras y trabajadores por concepto de salario y bonificaciones de carácter no salarial».

Lee también: Presidente Maduro promulgó la Ley de Protección de las Pensiones de Seguridad Social

En su artículo 6, la norma prevé que están obligados a pagar esta contribución «las personas jurídicas, así como cualesquiera otras sociedades de personas, incluidas las irregulares o de hecho, de carácter privado, domiciliadas o no en la República Bolivariana de Venezuela, que realicen actividades económicas en el territorio nacional».

Básicamente, la norma prevé que cualquier entidad que genere actividad económica con al menos un empleado tendría que pagar esta contribución.

Además, la norma delega en el Presidente de la República la facultad de establecer el porcentaje de contribución y ratifica el criterio según el cual «en ningún caso la base del cálculo de los pagos realizados a cada trabajadora o trabajador será menor al ingreso mínimo integral indexado definido por el Ejecutivo Nacional«.

En consecuencia, las empresas y emprendimientos contribuyentes tendrán que ajustar su nómina a un ingreso mínimo por trabajador de 130 bolívares indexados para calcular el monto de pago, independientemente de si el costo salarial real es inferior.

El artículo 8 otorga al Presidente de la República la facultad de exoneración por decreto en las siguientes condiciones: «El Presidente o Presidenta de la República podrá exonerar, total o parcialmente, del pago de la contribución especial prevista en esta Ley a determinadas categorías de sujetos pasivos especiales y sectores estratégicos para la inversión extranjera y el desarrollo nacional. El decreto que declare la exoneración deberá regular los términos y condiciones de la misma».

Sanciones por incumplimiento

La recaudación de la contribución será mensual y el monto será deducible «como gasto» en la declaración definitiva del Impuesto sobre la Renta (ISLR), según el artículo 10.

El artículo 12 prevé que «la falta de pago de la contribución especial prevista en esta Ley dentro del plazo establecido hace surgir, de pleno derecho y sin necesidad de requerimiento previo de la Administración Tributaria, la obligación de pagar intereses moratorios, de conformidad con lo previsto en el Decreto Constituyente mediante el cual se dicta el Código Orgánico Tributario».

Por otra parte, el artículo 13 establece que «las personas jurídicas, así como cualesquiera otras sociedades de personas, incluidas las irregulares o de hecho, de carácter privado, que no presenten la declaración de la contribución especial a la que hace referencia esta Ley o la presenten fuera del plazo establecido por la Administración Tributaria, serán sancionadas con multa de mil (1.000) veces el tipo de cambio oficial de la moneda de mayor valor, publicada por el Banco Central de Venezuela».

Y añade: «La omisión o retraso en el pago de la contribución especial, así como la comisión de algún ilícito penal, serán sancionadas de conformidad con el Decreto Constituyente mediante el cual se dicta el Código Orgánico Tributario».

Con información de Banca y Negocios